Österreichs Mainstream beklagt das Auseinanderklaffen einer Kluft bei den Vermögen. Dabei ist dies nicht einer (gerne propagierten) steigenden gesellschaftlichen Ungerechtigkeit geschuldet, sondern Österreichs Tradition als Mietergesellschaft. Denn Mieten macht arm. Und es verwundert, dass es vor allem der Mainstream selber ist, der die Schaffung von Immobilienvermögen verzögert.

[[image1]]Lebenslanges Mieten füttert fremde Taschen, macht politisch abhängig und bedeutet ein hohes Risiko von Altersarmut. 26% aller alleinlebenden Pensionistinnen armutsgefährdet[1] − und die überwiegende Mehrheit von ihnen lebt in Mietwohnungen.

Mieten: Höheres Realeinkommen von 20 bis 40

Wer mietet, hat zwar ein etwas höheres verfügbares Haushaltseinkommen als ein Wohnungsbesitzer – allerdings nur in den ersten 20 Jahren. Konnte der Eigentümer in dieser Zeit aber den Immobilienkredit tilgen, reduziert sich dessen Wohnungsaufwand schlagartig auf die Betriebskosten.

Wer mietet, hat zwar ein etwas höheres verfügbares Haushaltseinkommen als ein Wohnungsbesitzer – allerdings nur in den ersten 20 Jahren. Konnte der Eigentümer in dieser Zeit aber den Immobilienkredit tilgen, reduziert sich dessen Wohnungsaufwand schlagartig auf die Betriebskosten.

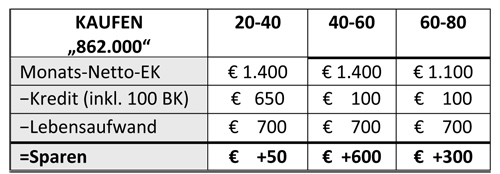

Angenommen, ein durchschnittliches Nettogehalt beträgt 1.400 Euro, die Rente (ab 60) 1.100 Euro. Die Warm-Miete macht 500 Euro aus. Um einen angemessenen Lebensstandard zu erhalten, benötigt man 700 Euro monatlich.

Als Mieter hat man im Alter zwischen 20 und 40 dann zwar 900 Euro zur Verfügung (700 zum Leben, 200 sogar zum Sparen), aber spätestens ab dem 60. Lebensjahr wird es dann eng: Weil die Pension um 300 Euro geringer ausfällt als das Aktiveinkommen, hat man nur mehr 600 zur Verfügung (700-100 Entsparen). Im Alter muss man jetzt sogar monatlich 100 Euro vom Sparbuch nehmen, um seinen Lebensstandard von 700 aufrechtzuerhalten.

Kaufen: Lebenseinkommen um 50% höher

Mit der Finanzkrise sind die Preise für Eigentum zwar stark angestiegen. Orientiert man sich bei der Berechnung der Kauf-Alternative an einer jahrzehntelang üblichen Rendite von 5%, liegt die monatliche Belastung nur um 150 Euro höher als bei der Miete.

Hätte man mit dem 20. Lebensjahr also begonnen, eine Eigentumswohnung für 100.000 Euro (über 20 Jahre) abzuzahlen, dann würde der Lebensstandard nach 20 Jahren einen Luftsprung machen. Zwar hätte man von 20 bis 40 kaum sparen können, aber wofür denn auch?

Hätte man mit dem 20. Lebensjahr also begonnen, eine Eigentumswohnung für 100.000 Euro (über 20 Jahre) abzuzahlen, dann würde der Lebensstandard nach 20 Jahren einen Luftsprung machen. Zwar hätte man von 20 bis 40 kaum sparen können, aber wofür denn auch?

Besitz „schlägt“ Inflation

Der 40. Geburtstag brächte aber dann die Eintrittskarte in den erlauchten Kreis von Österreichs Vermögenden. Die Wohnung wäre nun wahrscheinlich über 130.000 Euro wert – man hätte der Inflation ein Schnippchen geschlagen. Die Inflation zu schlagen, das war für den Mieter mit dem Sparbuch in den letzten 40 Jahren schier unmöglich. Außerdem hätte der Besitzende ab dem 40er nun 1.300 Euro für seinen Lebenswandel zur Verfügung (700 Lebensaufwand + 600 Sparen), ab dem 60er noch 1.000 (700+300).

Nimmt man eine Lebenserwartung von 80 Jahren an[2], hätte der Mieter ein Lebenseinkommen von 576.000 Euro erwirtschaftet, der Vermögende allerdings eines von 732.000. Plus einer Eigentumswohnung, die er um 130.000 Euro verkaufen könnte. Mit einer Lebensverdienstsumme von 862.000 Euro besäße er dann um 286.000 mehr als Mieter – das sind um 50% mehr!

Es liegt an Wien …

Es liegt also nur in den Händen der Gemeinde Wien, ihre Bürger zu bereichern. Es sollte künftig Modelle geben, gemeindeeigene Mietwohnungen an Wiener Mieter zu veräußern. Wer etwa 10 Jahre in einer Gemeindewohnung gelebt hat, der sollte diese zum Marktwert „minus 10%“ erwerben dürfen. Damit verbunden wäre ein 25 jähriges Veräußerungsverbot.

Mit den Einnahmen könnten wiederum Wohnbauprogramme für die Schaffung von Eigentum finanziert werden. Das würde gleichzeitig auch für Jobs sorgen, um die Zuwanderer schneller zu integrieren.

In jedem Fall braucht Österreich Bewegung am Immobilienmarkt – der Staat ist sowohl mit seinen staatlich subventionierten Gemeinde-Mieten als auch den staatlich festgesetzten Miet-Richtwerten am Ende seines Lateins angelangt.

[1] EU SILC, 2010, S. 22

[2] Das 13. und 14. Gehalt wird außer Acht gelassen, da es in beiden Fällen gleich hoch wäre.

Bild: Alexander Klaus/PIXELIO/©www.pixelio.de