Bei allen Fortschritten bei der europäischen Bankenregulierung bleibt das Problem, dass Staatsschulden weiter nicht mit Eigenkapital unterlegt werden müssen.

[[image1]]Fünf Jahre nach der Lehman-Pleite und nach drei Jahren Eurozonenkrise geht die Regulierung des europäischen Bankensektors gerade in die entscheidende Phase. So soll das EU-Parlament nächste Woche über die Regulierung des Bankensektors entscheiden, dessen „systemisch“ wichtigsten Institute – so alles klappt – ab 2014 einer einheitlichen Aufsicht unterworfen werden und – nachdem Aktionäre und private Gläubiger entsprechend beteiligt wurden und das Mutterland an die Grenzen seiner finanziellen Möglichkeiten gegangen ist – im Pleitefall mit EU-Mitteln abgewickelt (bzw. gerettet) werden sollen.

Ziel der neuen Regulierung wird verfehlt

Als eines der wesentlichen Ziele der neuen Regulierung wird dabei stets die Entkoppelung der Banken von ihren nationalen Regierungen genannt, was angesichts der Erfahrungen mit der Eurozonenkrise ja durchaus sinnvoll erscheint. Schließlich haben sich Länder wie Irland von ihren Banken in den Bankrott reißen lassen, während anderswo die finanziellen Probleme der Regierung auch vergleichsweise gesunde Banken in erhebliche Schwierigkeiten gestürzt haben. Wie ernst es die europäischen Politiker mit den Reformen tatsächlich nehmen, zeigt sich allerdings daran, dass das vielleicht wichtigste Bindeglied zwischen Banken und Eurozonenkrise neuerlich nicht angegriffen wird und Staatsschulden von den Banken auch künftig nicht mit Eigenkapital unterlegt werden müssen. Für Staaten mit eigener Währung wäre dies auch durchaus zu rechtfertigen, da ein Staat, der über eine eigene Notenbank verfügt, in seiner eigenen Währung kaum jemals pleite gehen wird. Schließlich könnte er im Krisenfall stets die Notenbank beauftragen, die Staatsschulden zu monetarisieren, seinen Verpflichtungen also mit frisch gedrucktem Geld nominell nachzukommen. Das mag dann zwar zu einer weitgehenden Entwertung der Landeswährung führen, ein echter Konkursfall bliebe zumindest in der eigenen Landeswährung aber prinzipiell ausgeschlossen.

Sonderfall Eurozone

Dass dies für die Eurozonestaaten nicht gilt, sollte indes spätestens seit der Schuldenregulierung Griechenlands klar sein, wobei es der EZB von Anfang an explizit verboten war, Eurozonestaaten direkt zu finanzieren. Insofern war ihre im Vorjahr angekündigte Bereitschaft, notfalls Anleihen der Krisenstaaten direkt aufzunehmen, nur unter Verweis auf eine Gefährdung der Stabilität der Finanzmärkte argumentierbar, die von einem sozusagen irrationalen Käuferstreik ausgehen könnte. Obwohl inzwischen aber kein Zweifel mehr bestehen sollte, dass mitunter auch einzelne Eurozonestaaten ihre Schulden nicht bezahlen, gelten Staatsanleihen weiterhin als risikofrei, was längst schon die absehbaren Folgen zeigt.

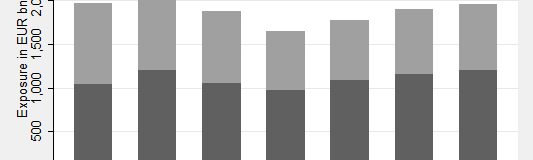

Gigantischer Carry-trade

Denn während die Banken aus Eigenkapitalmangel europaweit ihre Bilanzen reduzieren indem sie „riskante“ Kredite etwa an Kleinunternehmen abbauen, investieren gerade die schwächsten Banken Südeuropas massiv in die Schuldtitel der schwächsten Staaten, die sich noch dazu von selbst finanzieren. Schließlich können diese Staatsanleihen sofort bei der EZB als Sicherheiten für kurzfristige Kredite verwendet werden, woraus sich ein profitabler Carry-trade ergibt, bei dem die Banken die erhebliche Zinsdifferenz zwischen dem Coupon der Staatstitel und den aktuell kaum 0,5 Prozent Kurzfristzinsen unmittelbar als Gewinn verbuchen können. Dementsprechend kaufen spanische oder italienische Banken aktuell bei jeder neuen Emission mindestens ein Drittel der neu ausgegebenen Staatsanleihen, was zwar die jeweiligen Finanzminister freuen dürfte, die wechselseitige Abhängigkeit von Staat und Banken aber kaum verringert.