Der anscheinend wenig durchdachte Vorschlag des IWF einer Einmal-Steuer scheint in den solideren Eurozoneländern sinnvoller als in den Krisenstaaten, wo dafür einfach zu wenige Geldvermögen vorhanden sind.

[[image1]]Angesichts der jüngsten Publikationen des IWF drängt sich die Frage auf, ob die die IWF-Experten sich vielleicht etwas besser über die Arbeiten ihrer Kollegen aus dem eigenen Haus informieren sollten. So schockierte die volkswirtschaftliche Abteilung des Währungsfonds vor zwei Wochen die Finanzwelt mit der Diskussion einer einmaligen Vermögenskonfiskation, die dem IWF offenbar als ebenso sinnvolle Lösung für die Staatsschuldenproblematik in den Eurokrisenstaaten erscheint, wie die Alternativen, von denen der IWF nur die Inflationierung der Schulden oder den direkten Staatsbankrott anführt.

Hohe Privatschulden schlimmer als hohe Staatsschulden

Fast gleichzeitig veröffentlichten zwei weitere IWF-Ökonomen jedoch einen Aufsatz, in dem sie feststellen, dass es gerade die hohen Schulden des Privatsektors sind, die die Hauptverantwortung für die schlechte Lage in den Krisenstaaten tragen. Demnach hänge die negative Wirkung hoher Schulden eines Sektors von der Höhe der Verschuldung der anderen Sektoren ab und sei am größten, wenn sowohl Regierung, Haushalte und Unternehmen überdurchschnittlich hoch verschuldet wären, doch liege die Analyse nahe, „dass eine hohe private Verschuldung dem Wachstum hinderlicher ist, als eine hohe öffentliche Verschuldung“.

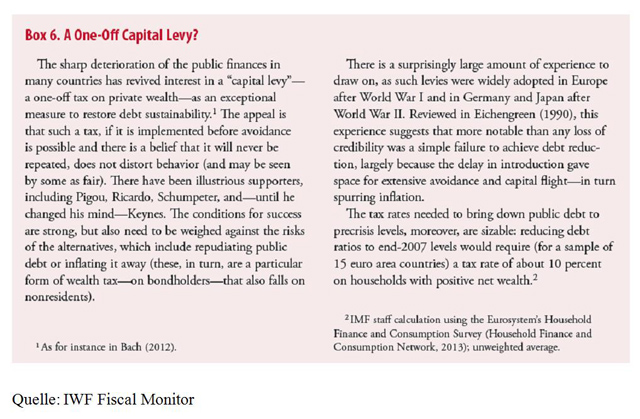

Um nun die Staatsschulden auf das Niveau von Ende 2007 zurückzuführen wäre laut einer Beispielrechnung des IWF für 15 Eurozoneländer ein Einmal-Steuer in Höhe von zehn Prozent der Nettovermögen der Haushalte erforderlich, deren Einhebung allerdings erhebliche Probleme in der wirtschaftlichen Praxis bereiten würde. Denn in diesem Gedankenexperiment würden neben den Bankguthaben offenbar auch Unternehmensbeteiligungen, Immobilien und alle sonstigen Werte besteuert, so dass alle Haushalte, die nicht über entsprechend hohe Liquiditätsreserven verfügen, entweder Vermögenswerte verkaufen oder neue Schulden machen müssten.

Die Folge wäre dann offenbar ein dramatischer Preisverfall bei Sachwerten, oder eben höhere Privatschulden, was laut eigenen Erkenntnissen des IWF ja schlimmer wäre, als die hohen Staatsschulden.

Zugriff nur auf Geldvermögen?

Insofern erscheint es ökonomisch weniger gefährlich, nur auf die Geldvermögen zuzugreifen, was ja ansatzweise bereits in Zypern erfolgt ist. Dort wurden im Zuge der Pleite der drei größten Banken von diesen gehaltene private Bankeinlagen zu bis zu zwei Dritteln eingezogen, was dem Staat entsprechende Zuschüsse erspart hatte, und auf eine Konfiskation von knapp der Hälfte der in Zypern vorhandenen Bankeinlagen hinausgelaufen ist.

Während die realökonomischen Folgen dieser Aktion erst noch analysiert werden müssen, ergab sich hier einerseits das Problem, dass es etlichen gut informierten Vermögensbesitzern gelungen zu sein scheint, ihre Guthaben ins Ausland oder unter die Matratzen zu verschieben, was bei Immobilien und Unternehmensbeteiligungen eher nicht möglich gewesen wäre und was auch dem IWF als größte Gefahr einer solchen Einmal-Steuer erscheint.

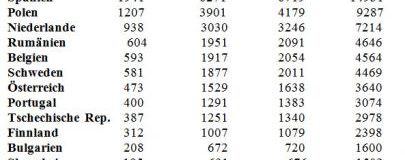

Zu geringe Guthaben in den Krisenländern

Aber selbst wenn es gelingen würde, die Guthabenbesitzer zu überraschen und die Bankeinlagen rechtzeitig einzufrieren, reichen die vorhandenen Guthaben in den meisten Krisenländern längst nicht mehr aus, um die Staatsschulden ausreichend zu reduzieren.

Das am wenigsten in Griechenland, wo die Staatsschuldenquote bei 169,1 % des BIP liegt, während die Bankguthaben insgesamt nur 101,67 % des BIP ausmachen, so dass nicht einmal die vollständige Konfiskation sämtlicher Guthaben den Staatsschuldenstand unter das Maastricht-Niveau von 60 Prozent drücken könnte. In Italien müssten zu diesem Zweck hingegen rund 80 Prozent der Bankguthaben konfisziert werden, während in Portugal und Irland rund die Hälfte der gesamten Bankguthaben eingezogen werden müssten, um auf 60 Prozent Staatsschuldenquote zu kommen.

In Österreich, wo bei offiziell zuletzt 75,1 % Prozent Staatsschulden 105,88% des BIP auf privaten Bankkonten liegen, müssten hingegen nur etwas weniger als 15 Prozent der Guthaben weggesteuert werden, um in den Maastricht-Rahmen zu gelangen, in Deutschland wären es etwas mehr als 15 Prozent und in Holland knapp zehn Prozent.

Europaweite Koordination

Käme es nun angesichts einer weiteren Verschärfung der Eurozonenkrise in einzelnen Staaten zu so einer „einmaligen“ Aktion, dann müsste dies wohl in europaweiter Koordination mit den anderen Kandidaten und vor allem gleichzeitig mit diesen geschehen, da für etwaige Nachzügler jeder Überraschungseffekt verloren gehen würde.

Wird dies dann aber europaweit koordiniert, würden sich die Regierungschefs der Eurozone also übers Wochenende auf eine derartige Regelung einigen und einzelne Regierungen dies wie erforderlich überraschend und schlagartig umsetzen wollen, was wohl nur ohne entsprechende Parlamentsbeschlüsse möglich wäre, würde sich auch für die solideren Eurozonestaaten anbieten, sich eines Teils ihrer Schulden zu entledigen, was in den Zentraleuropäischen Staaten ja auch mit einem wesentlich geringeren Steuersatz möglich wäre.

Immerhin geben Politiker wohl überall lieber Geld aus, als zu sparen, und da sie sich zudem voll auf die EU ausreden könnten, dürfte bei einer weiteren Eskalation der europäischen Finanzlage eine derartige Lösung in den Augen so mancher Politik vielleicht bald mehr Charme entwickeln, als es auf den ersten Blick aussieht.

Titelbild: GG-Berlin / pixelio.de/ © www.pixelio.de