Hypo Group CEO Alexander Picker am 17.4.2014 bei der Präsentation des Vorjahresergebnisses: “Die Verluste waren schlimmer als erwartet, weil doch mehr Leichen im Keller waren, als wir gedacht haben”. Dabei weist die Bank „nur“ einen Verlust von € 2,748 Milliarden auf.

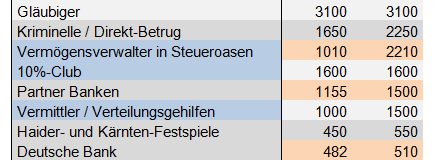

[[image1]]Das Kurzzeitgedächtnis Herrn Pickers ist beeindruckend. Im Februar sprach er in den Medien noch von zu erwartenden Kreditausfällen von 8-8,5 Mrd. Zwei Monate später scheint er von € 2,7 Mrd. „überrascht“.

Wie können Verluste in dieser Dimension überhaupt entstehen? Bei einem gesamten Kreditvolumen von € 24,4 Mrd. per 31.12.2012 waren

- – € 4,6 Mrd Private (mit üblicherweise relativer geringer Ausfallsquote)

- – € 4,1 Mrd Öffentliche Hand, Finanzinstitutionen & Finanzdienstleister

- – € 15,7 Mrd „klassisches Kreditgeschäft“, also Industrie, Handel, Dienstleistungs- und Immobilienunternehmen

Die erste Gruppe an Profiteuren, die wir vor den Vorhang bitten, findet sich in der letzten Kategorie. Natürlich nicht jene Unternehmen, die wie ganz normale Kreditnehmer behandelt wurden. Und auch nicht die wirklich kriminellen Fälle von Kreditbetrug – diese werden später als „Hans im Glück Nr. 11“ beschrieben.

Gemeint sind jene Unternehmen, die sich eines ganz speziellen „Kreditmodells“ bedienten (siehe nächster Absatz) Neu an diesem „alten Hut“ ist nur der flächendeckende Einsatz, wie der Autor es außerhalb Südost-Europas noch nie beobachten konnte. Schließlich haben auch andere Banken dieses Modell eingesetzt.

Das Modell:

Unternehmen A (Hans im Glück Nr. 1) möchte einen Kredit aufnehmen, um eine Investition zu tätigen.

Benötigt werden 30 Einheiten.

Tatsächlich wird aber ein Kredit von 100 Einheiten ausgezahlt.

Wieso 100?

Der Kreditrahmen wird gerade so gewählt, dass Unternehmen A in der Lage ist, die laufenden Zinsen zu bedienen. Technisch ausgedrückt: die Höhe der (jährlichen) Zinsen entspricht in etwa dem operativen Gewinn, oder dem EBITDA (=dem Ergebnis vor Steuern, Zinsen und Abschreibungen).

An eine Rückzahlung des Kredites ist nicht wirklich gedacht.

Solange die Zinsen ordnungsgemäß beglichen werden, gilt der Kredit nicht als notleidend.

Was passiert mit dem Kredit?

- – 30 werden tatsächlich investiert, der Betrieb wird modernisiert, neue Anlagen angeschaffen, etc.

- – 10 werden an den „10% Club“ als „nützliche Abgabe“ für die Unterstützung bei diesem Kreditmodell abgeführt (siehe später „Hans im Glück Nr. 3“)

- – 60 werden für eine „Sonderanschaffung“ verwendet, üblicherweise eine Immobiliengesellschaft = Unternehmen B.

Unternehmen B „Sonderimmobilie“ zeichnet sich durch folgende Eigenschaften aus:

- – Sitz in einer Steueroase (besonders beliebt war bis 2012 Zypern, aber der Phantasie bei der Standortwahl waren kaum Grenzen gesetzt)

- – Einziger Unternehmenszweck ist der Besitz eines Grundstückes

- – Besagtes Grundstück wurde erst wenige Wochen oder Monate vor der Übernahme erworben.

- – Der von B bezahlte Kaufpreis für die Immobilie liegt deutlich unter dem von A bezahlten Kaufpreis für Unternehmen B – nehmen wir der besseren Anschaulichkeit wegen an: genau 1 Einheit.

Wem gehört Unternehmen B? Wer konnte in kürzester Zeit seinen Einsatz vervielfachen?

Die Antwort ist einfach: Unternehmen C „Glückspilz“, das praktischerweise ebenfalls in einer Steueroase sitzt.

Das erspart die lästige Versteuerung des Gewinnes – in unserem Beispiel 59 Einheiten.

Außerdem sitzen dort viele dienstbare Geister, die sich auch gleich um die Weiterveranlagung des märchenhaften Gewinns kümmern. Meist handelt es sich dabei um Veranlagungsgesellschaften der Banken, die den Kredit an Unternehmen A erteilt und den Kaufpreis gleich an Unternehmen C überwiesen haben. Sollte unpraktischerweise eine Steueroase gewählt worden sein, in der die betreffende Bank keine eigenen Gesellschaften unterhält, darf sie sich zumindest über dicke „Referenzierungs-Provisionen“ freuen – das sind Provisionen für die Vermittlung vermögender Kunden. (Siehe dazu unter „Hans im Glück Nr. 10“)

Alle sind glücklich:

Die HAA ist glücklich, denn sie konnte ihr Geschäftsvolumen drei Mal mehr steigern, als wenn sie „nur“ einen normalen Kredit vergeben hätte – so wie alle anderen Banken, die bei diesem Wettlauf der „Überfinanzierung“ mitmachten.

Dafür hält die HAA eine zusätzliche „werthaltige“ Sicherheit, nämlich eine Immobilie, die jetzt einen „Marktwert“ von 60 Einheiten aufweist. Wer es nicht glauben will, wird auf den Kaufvertrag hingewiesen, der „unter marktwirtschaftlichen Bedingungen“ zustande kam.

Der Wirtschaftsprüfer ist glücklich, kann er doch den Kredit als „voll werthaltig“ und „mit werthaltigen Sicherheiten unterlegt“ testieren. Das beruhigt auch Aufsichtsräte und Aufsichtsbehörden.

Die Vorstände der HAA sind glücklich, denn ihre Boni und Prämien bauten (bis vor kurzem) auf dem Bilanzwachstum der HAA auf, nicht auf Gewinn- und Qualitätskennziffern – nachzulesen in diversen Aufsichtsrats-Protokollen.

Und die Dienstleister in diversen Steueroasen sind glücklich über das Zusatzgeschäft.

Die alles entscheidende Frage: Wer ist Eigentümer – oder zumindest Nutznießer – von Unternehmen C „Glückspilz“? -> 4 Möglichkeiten:

- Unternehmer A „Hans im glück Nr. 1“ selbst

- Mitglieder der ehrenwerten Gesellschaft oder sonstige regional gewichtige Persönlichkeiten

- Mitglieder des „10%-Clubs“ (eher selten)

- Findige Immobilien-Unternehmer: es soll vorgekommen sein, dass sich naive Unternehmer tatsächlich von wendigen Immobilien-Spezialisten im Zuge des Immobilien-Hypes Grundstücke verkaufen ließen, die diese rasch davor über obige Sonderkonstruktion erwarben.

In der Praxis treten diese Gruppen immer wieder in Kombination auf. Dabei folgt die Aufteilung einer klaren Regel:

Je erfolgreicher und damit unabhängiger Unternehmer A ist, umso höher ist sein Anteil am Unternehmen C. Je schwächer – also je schwieriger, überhaupt noch einen Kredit zu erhalten – umso geringer ist sein Anteil am „Kuchen“. Und umso mehr entfällt auf einflussreiche Persönlichkeiten, die maßgeblichen Einfluss auf den Kreditvergabeprozess auszuüben in der Lage sind.

Was motiviert Unternehmer A „Hans im Glück Nr. 1“, die Existenz seines Unternehmens zu riskieren für den Fall eines Ergebnisrückganges? Nun, das Risiko für Unternehmer A ist gering:

Kommt sein Unternehmen tatsächlich in Schwierigkeiten, rettet er sich – zumindest in Kroatien – in ein unternehmerfreundliches Vorinsolvenzverfahren und damit in die endgültige Entschuldung.

Einige warten nicht so lange, sondern bieten von sich aus Banken wie der HAA einen „Deal“ an: Rückzahlung des Kredit(Restes) gegen einen Nachlass von bis zu 70%. Für die Finanzierung dieses Vorhabens suchen sie Partner bzw. Investoren. Viele südosteuropäische Unternehmer hoffen, die Notlage der HAA für eine solche „Entschuldung“ nutzen zu können.

Wie ist der wirtschaftliche Effekt dieser Transaktion?

Genaugenommen hat Unternehmer A durch die Immobilientransaktion einen („steueroptimierten“) Gewinn erzielt, der in vielen Fällen in etwa dem Gewinn entspricht, den er bei Verkauf seines Unternehmens erzielt hätte. Er hat sozusagen sein Unternehmen an sich selbst verkauft, und den Kaufpreis über seine Bank (wie die HAA) finanziert. Das wirtschaftliche Risiko trägt somit die Bank. (PS: Im Private Equity Geschäft ist diese Vorgangsweise nicht unüblich – dort nennt man sie „Rekapitalisierung“.)

Gelingt es ihm in der Folge, sich über eine Insolvenz – oder über eine direkte Vereinbarung mit der Bank – zu entschulden, hat ihm die Bank den Wert seines Unternehmens geschenkt.

Normalerweise ist klar definiert, wer in einem Rechtsstaat die Folgen einer solchen Kreditpolitik trägt: zuerst die Eigentümer der Bank bis zur Höhe des Eigenkapitals, dann deren Gläubiger und sonstigen Financiers. Die österreichische Regierung hat aber beschlossen, den Steuerzahler zahlen zu lassen.

Aus der Sicht der Kreditnehmer ist die Kredittransaktion als solche nicht einmal illegal. Wenn sie tatsächlich eine Bank finden, die diese Risiken zu tragen bereit ist – warum nicht.

Offiziell gibt es viele Rechtfertigungen – Schädigungsabsichten hatte doch nie jemand:

- – Die Immobilie könnte sich tatsächlich irgendwann einmal in Richtung des Wertes entwickeln, der vorweg bezahlt wurde (Nicht alle Immobilientransaktionen weisen eine so extreme „Wertentwicklung“ auf wie oben angeführt – manche entsprechen nur dem Fünffachen oder Doppelten – weniger aber nicht, denn sonst lohnt die „Steueroptimierung“ nicht).

- – Auch die Entwicklung des eigenen Unternehmens könnte so optimistisch verlaufen, dass die Rückzahlung eines Tages möglich werden könnte.

- – Gerade bei vor 2008 vergebenen Krediten klingt großer Optimismus durch, der entweder auf der damaligen Immobilien-Hype in Südost-Europa beruhte, oder im Falle Kroatiens auf dem zu erwartenden EU-Beitritt.

Theoretisch könnte sich die Bank zur Wehr setzen. Zum einen ist ihr die Immobilie verpfändet. In normal verfassten Kreditverträgen verfügt sie über weitere verwertbare Sicherheiten, wie persönliche Haftungen und die Verpfändung der Anteile des kreditnehmenden Unternehmers A. Wie aber soll sie den Unternehmer vor die Wahl stellen, sein Vermögen aus der Steueroase zurückzuholen oder sein Unternehmen zu verlieren, ohne Mitwisserschaft einzugestehen? Wie gut stehen ihre Chancen angesichts einer gläubigerfeindlichen Insolvenzordnung und lokalpatriotischer Richter und Behörden?

Versuchen wir eine Bewertung des Vorteils, den sich südosteuropäische Unternehmer aus dieser Konstellation verschafft haben:

Die offiziell genannten „Problem-Portfolio“-Zahlen lassen den Schluss zu, dass zumindest die Hälfte des gesamten „klassischen Kreditgeschäfts“ von etwas € 25 Mrd. nach obigem Modell vergeben wurde. Der Vorteil für die Unternehmer liegt bei 35-50% der Kreditvaluta.

Daraus ergibt sich ein absoluter Betrag von € 4,38 – 6,25 Mrd.

Der Schaden ist teilweise bereits realisiert, der Rest wird im Rahmen des „Abbaues“ realisiert werden.

Epilog:

Im ersten Artikel dieser Serie wurde darauf hingewiesen, dass die Reihenfolge der Darstellung zufällig gewählt wurde. Dies gilt nicht für diesen Teil. Er steht am Beginn der Aufzählung der Profiteure, weil das gewählte Modell die Grundlage für viele weitere Profiteure bildet und als mit Abstand größte Umverteilungsmaschinerie diente.

Wer hat dieses Kreditmodell entwickelt, das es südosteuropäischen Unternehmern erlaubte, so exzessiv Kredite aufzunehmen?

Es ist fast so alt wie das Kreditwesen selbst. Historisch gesehen gab es immer wieder ein gehäuftes Auftreten, z.B. in Frankreich Anfang und Ende des 18. Jahrhunderts, in England und Frankreich in der ersten Hälfte des 19. Jahrhunderts, und in Wien vor dem großen Börsekrach 1873.

Entscheidungstheoretisch ist es das klassische Beispiel einer „Koalition zulasten Dritter„. Im Fall der HAA zulasten der österreichischen Steuerzahler. Die endgültige Entscheidung dazu traf die österreichische Bundesregierung im März 2014.

Allerdings sind die betreffenden Staaten Südost-Europas ebenfalls massiv geschädigt: ihnen entgehen Steuereinnahmen

- – einerseits aus der Verschiebung der Gewinnrealisierung ins Ausland bei den Immobilientransaktionen,

- – andererseits aus der beträchtlichen Reduktion der Unternehmensgewinne durch die exzessive Finanzierung und die damit einhergehende Zinsbelastung.

Wer ist dafür verantwortlich, dass dieses Modell in Südosteuropa fast flächendeckend von Auslandsbanken wie der HAA angeboten wurde? Hat dabei auch der Konkurrenzkampf eine Rolle gespielt, indem mit diesem Modell lokale Banken marginalisiert wurden? Nur mit einer Bankenmutter im Hintergrund, die tiefe Taschen hat, konnte eine Bank dabei mithalten.

Historiker, die sich mit der Wirtschaftsgeschichte dieser Region beschäftigen, werden bei der Beantwortung dieser Fragen noch viel Arbeit vor sich haben. Eines ist gewiss: ein regionaler südösterreichischer Landesfürst und „seine“ Bank haben auf dieser Klaviatur gespielt, sie aber sicher nicht „erfunden“ …

Lesen Sie auch: Goldesel Hypo