Österreich zählt derzeit zu jenen Ländern der Eurozone, in welchen private Haushalte und Unternehmen attraktive Kreditzinssätze vorfinden. Verglichen mit dem Euroraum-Durchschnitt wies Österreich im März 2013 einen Zinsvorteil bei privaten Haushalten von bis zu 1,98%-Punkten (bei Konsumkrediten) auf. Unternehmen fanden vor allem bei Krediten bis eine Million EUR – ein Segment, in dem vor allem viele Kredite an Klein- und Mittelunternehmen enthalten sind – deutlich bessere Konditionen als der Euroraum-Durchschnitt vor.

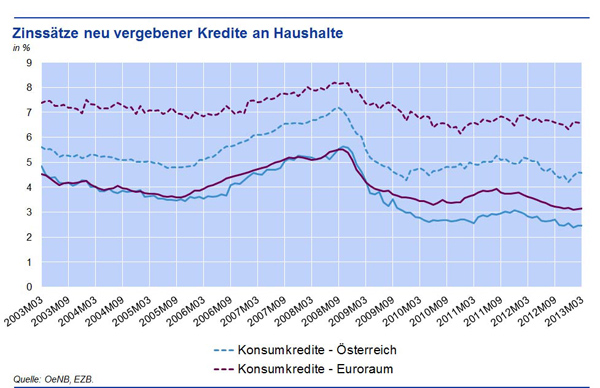

[[image1]]Die Zinssätze bei Wohnbaukrediten sanken in Österreich (nachdem sie bereits im Vorjahr um 51 Basispunkte gesunken waren) seit Dezember 2012 um 9 Basispunkte und lagen mit 2,47% um 67 Basispunkte unter dem Euroraum-Durchschnitt von 3,14%, erläuterte OeNB-Statistik-Direktor Johannes Turner. „Bei Konsumkrediten mussten Österreichs Haushalte im März 2013 durchschnittlich 4,58% bezahlen, was zu einem Zinsvorteil österreichischer Haushalte gegenüber dem Euroraum-Durchschnitt von 1,98%-Punkten führte.“

Trotz attraktiver Zinskonditionen blieb das Kreditvolumen der österreichischen Haushalte annähernd gleich (die Jahreswachstumsrate lag im März bei +0,2%), auch im Euroraum gab es nur eine geringfügig bessere Entwicklung (+0,4%). In der derzeitigen angespannten wirtschaftlichen Situation trugen rund die Hälfte der Euroraum-Länder mit einer positiven Wachstumsrate zum Euroraumergebnis bei.

Den größten Anteil am gesamten Kreditvolumen und damit auch am Kreditwachstum bei Haushalten hatten – sowohl in Österreich (ca. 60%) als auch im Euroraum (ca. 73%) – die Wohnbaukredite. In dieser Kategorie war das Kreditwachstum in Österreich mit 1,9% sogar stärker als im Euroraum-Durchschnitt (1,3%) ausgeprägt. Im Bereich von Konsumkrediten sowie Krediten an Selbständige und Freiberufler waren die Wachstumsraten sowohl in Österreich mit -2,7% bzw. -1,4% als auch im Euroraum-Durchschnitt mit -3,4% bzw. -1,9% hingegen negativ.

Dass in Österreich trotz schwacher Wachstumsraten aber nach wie vor Kredite an Haushalte vergeben werden, belegen auch die Daten der Neukreditvergaben (im Gegensatz zur Veränderung des Kreditvolumens wird hier das neu vergebene Volumen – unabhängig von den Tilgungen – erhoben). So wurden im ersten Quartal 2013 neue Euro-Kredite im Ausmaß von 5,0 Mrd. EUR, und damit um 0,4 Mrd. EUR mehr als im Vergleichszeitraum des Vorjahres, an Private vergeben.

Auch Unternehmen profitierten von günstigen Kreditkonditionen

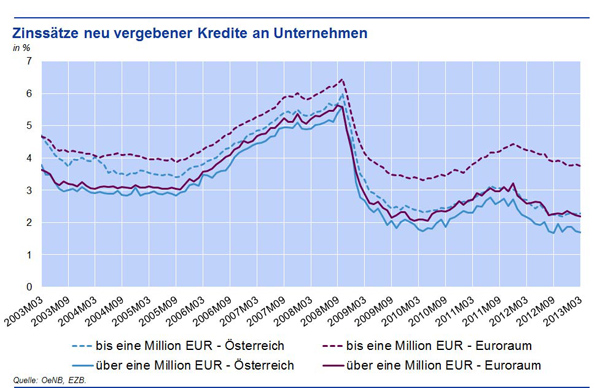

Ähnlich wie die Haushalte profitierten auch die Unternehmen in Österreich von aktuell vorherrschenden günstigen Kreditkonditionen. So lag der durchschnittliche Zinssatz für Kredite bis eine Million Euro – ein Segment, in dem vor allem viele Kredite an Klein- und Mittelunternehmen enthalten sind – bei 2,28% und damit lediglich 10 Basispunkte über dem historischen Tiefststand von 2,18% im November 2012. Bei Großkrediten (über eine Million Euro) ging der entsprechende Zinssatz auf 1,70% im März 2013 zurück, damit konnten sich Unternehmen so günstig wie noch nie zuvor in dieser Kategorie finanzieren. Die entsprechenden Euroraum-Vergleichswerte (3,75% bzw. 2,19%) lagen in beiden Fällen über dem Zinssatz österreichischer Banken. Vor allem bei Krediten bis eine Million Euro müssen derzeit Unternehmen in den südlichen Euroraum-Ländern deutlich höhere Zinssätze für neu vergebene Kredite bezahlen.

Robustes Wachstum bei Unternehmenskrediten

Die in den südlichen Euroraum-Ländern vorherrschende schlechtere konjunkturelle Entwicklung und das vergleichsweise hohe Zinsniveau beeinflussen das Kreditwachstum bei Unternehmen deutlich stärker als bei Haushalten. Daraus resultierten stark negative Kreditwachstumsraten in einigen Euroraum-Ländern, welche maßgeblich für den Rückgang des Kreditvolumens an Unternehmen im Euroraum (-2,4% im März 2013) verantwortlich waren. In Österreich schwächte sich das Kreditwachstum bei Unternehmen in den letzten sechs Monaten zwar ab, lag im März 2013 mit 1,4% aber noch immer deutlich im positiven Bereich. Vergleichbare Niedrigzinsländer wie zum Beispiel Deutschland oder Finnland wiesen ähnliche Wachstumsraten auf.

Neu vergebene Kredite an österreichische Unternehmen wurden im ersten Quartal 2013 im Ausmaß von 17,7 Mrd. EUR vergeben und lagen damit um 1,5 Mrd. EUR unter dem Vorjahreswert, wobei der Rückgang ausschließlich bei Großkrediten (über eine Million Euro) zu beobachten war. Ein Grund für den Rückgang dürfte eine geringere Kreditnachfrage durch Unternehmen sein, worauf der auf 52 Mrd. EUR angehäufte Liquiditätspolster der österreichischen Unternehmen bei Banken hindeutet. Andererseits nützen inländische Unternehmen vermehrt die günstigen Bedingungen auf den Kapitalmärkten, um sich durch die Emission von Anleihen zu finanzieren. Mit 58 Mrd. EUR wurde im März 2013 ein neuer Höchststand des Umlaufvolumens von österreichischen Unternehmensanleihen vermeldet.

Die Daten der EZB-Zinssatzstatistik und EZB-Monetärstatistik sind mittels App auch auf Ihrem Smartphone kostenlos verfügbar:

Aktuelle Daten der EZB-Zinssatzstatistik und EZB-Monetärstatistik erhalten Sie mittels Suchfunktion im Bereich Zinssätze und Wechselkurse bzw. OeNB, Eurosystem und Monetärindikatoren.

Weitere Informationen zur EZB-Zinssatzstatistik und EZB-Monetärstatistik erhalten Sie auf der OeNB-Website.