Ökonomen orten einen systematischen Zusammenhang von billigen Euro-Krediten mit dem Ausbleiben nötiger Reformen und dem Aufblühen korrupter Wirtschaftsstrukturen.

[[image1]]Der Schottische Philosoph David Hume hatte das Problem schon vor mehr als 250 Jahren beschrieben: Strömt sehr viel Geld in ein Land, etwa weil es wirtschaftlich sehr erfolgreich ist und Exportüberschüsse erzielt, oder weil es hohe Auslandsinvestitionen anzieht, dann steigen die Preise für Löhne und Rohstoffe (sowie der Wechselkurs der Landeswährung) so sehr an, dass kein (Nachbar-)land es sich mehr leisten kann, dort einzukaufen. Hingegen strömen aus dem Ausland nun solange vergleichsweise billige Güter herein, bis genug Geld abgeflossen ist um die Preisniveaus wieder anzugleichen.

Für gewöhnlich führt dieses historisch gut bestätigte Phänomen tatsächlich zum Ausgleich wirtschaftlicher Ungleichgewichte. So wird die internationale Wettbewerbsfähigkeit wirtschaftlich besonders erfolgreicher Länder in der Regel irgendwann durch steigende Wechselkurse zurückgestutzt, was gemeinhin als „Dutch Disease“ (Holländische Krankheit) bezeichnet wird. Schwächere Länder mit starkem inländischen Preisauftrieb können ihre Position hingegen durch Währungsabwertungen verbessern, was vor allem in Italien die seit dem 2. Weltkrieg permanent geübte Politik darstellte.

„Suppose, that all the money of Great Brittain were multiplied fivefold in a night (…). Must not all labour and commodities rise to such an exorbitant height, that no neighbouring nations could afford to buy from us; while their commodities, on the other hand, became comparatively so cheap, that (…) they would be run in upon us, and our money flow out; till we fall to a level with foreigners?“ David Hume (1742)

Wie dieser Mechanismus in der Eurozone außer Kraft gesetzt wurde, beschreiben die Ökonomen Jesús Fernández-Villaverde, Luis Garicano und Tano Santos nun in ihrem aktuellen Paper „Did the euro kill governance in the periphery?“.

So hatten dessen Befürworter vor der Einführung des Euro argumentiert, dass die Währungsunion die am wenigsten produktiven Länder zu den nötigen strukturellen Reformen zwingen werde, um ihre Wirtschaften zu modernisieren. Das sollte gerade den südlichen Länder helfen, die es gewohnt waren, die aus lockerer Geldpolitik und chronisch hohen Inflationsraten herrührenden Ungleichgewichte durch regelmäßige Währungsabwertungen auszugleichen, ohne die strukturellen Probleme bereinigen zu müssen.

Vom Euro wurde also erwartet, die inflationären Tendenzen zu lindern sowie solide Fiskalpolitik und weitgehende Liberalisierungen zu fördern – was in den Jahren vor der Euroeinführung auch tatsächlich in den südlichen Eurozoneländern zu beobachten war.

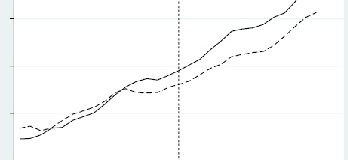

Konvergenz der Langfristzinsen

Mit Entstehen der Eurozone konvergierten jedoch die Langfristzinsen, die den einzelnen Staaten abverlangt wurden, und „eine Flut billigen Geldes“ überschwemmte die europäische Peripherie. Das verkehrte alle Restrukturierungsanstrengungen ins Gegenteil und am Ende der ersten Euro-Dekade waren die peripheren Euroländer strukturell in einem schlechteren Zustand, als zuvor. So hatten die vom Euro verursachten Kreditblasen nicht nur die Überschuldung gesteigert und die Wettbewerbsfähigkeit unterminiert, sondern es wurde auch „die institutionelle Basis“ dieser Länder ruiniert, womit die Ökonomen die zunehmende Verrottung der öffentlichen Verwaltung und der privaten Immobilienwirtschaft ansprechen.

So hatte die freie Verfügbarkeit von Krediten nicht nur alle Reformanstrengungen beendet, sondern auch den privaten wie öffentlichen Entscheidungsträgern eine Orientierung über die Qualität der laufenden Geschäfte unmöglich gemacht, „denn wenn die Banken hohe Gewinne erzielen sehen alle Manager kompetent aus, während alle Regierungen effizient erscheinen, wenn der Staat die von den Wählern verlangten öffentlichen Güter bereitstellen kann. In der Folge wurden unfähige Regierungen wiedergewählt, schlechte Manager befördert und die als ineffizient erkannten Institutionen konnten überleben.

Quelle: Fernández-Villaverde/Luis Garicano/Tano Santos, Eurostat.

Das war freilich nur die Situation in der Peripherie, während im europäischen Zentrum, also vor allem Deutschland, ein gegenteiliger Effekt auftrat. Denn hier wurden zwar die strengeren Budgetvorgaben der Eurozone wirksam, nur kam es nicht zu ähnlichen Krediterleichterungen wie im Süden, so dass die Regierungen zum Handeln gezwungen waren, was in Deutschland etwa die Arbeitsmarktreform Hartz IV ermöglichte.

Was den Autoren nun besonders zu denken gibt, ist der anscheinend systematische Zusammenhang des Ausbleibens nötiger Reformen und des Aufblühens korrupter Wirtschaftsführung mit einer extrem lockeren Geld- und Finanzpolitik. Denn eine solche werde aktuell insbesondere von den USA betrieben, die folglich das Risiko eines mit Südeuropa vergleichbaren Schicksals riskiere.